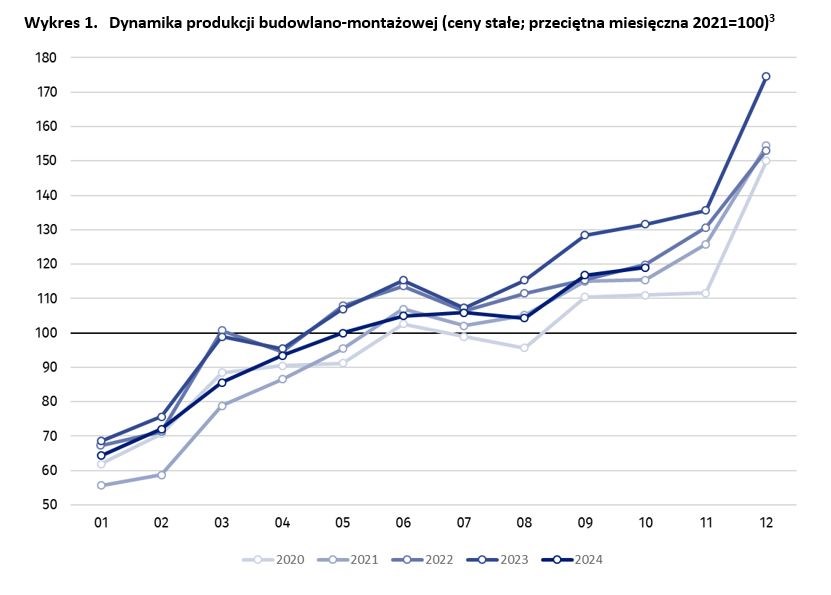

Spadła o 9,6 %, licząc rok do roku i wzrosła o 1,9 % w stosunku do września – znamy październikowe wyniki produkcji budowlano-montażowej.

Wstępne dane podał Główny Urząd Statystyczny. W październiku zaobserwowano zmniejszenie produkcji budowlano-montażowej, w skali roku, we wszystkich działach budownictwa. Dla jednostek realizujących roboty budowlane specjalistyczne wyniosło ono 10,4%, dla tych, których główną działalnością była budowa obiektów inżynierii lądowej i wodnej - 10,2%, a da zajmujących się budową budynków – 7,9%.

W październiku zaobserwowano zmniejszenie produkcji budowlano-montażowej względem poprzedniego roku dla robót inwestycyjnych o 11,9% oraz dla prac remontowych o 4 % (w 2023 r. odpowiednio: wzrost o 35,7% oraz spadek o 25,4%).

W stosunku do września produkcja budowlano-montażowa wzrosła wśród jednostek realizujących roboty budowlane specjalistyczne o 3,8% oraz budujących obiekty lądowe i wodne o 3 %, natomiast w przedsiębiorstwach zajmujących się budową budynków zanotowano spadek o 1,4%.

W okresie styczeń-październik 2024 r., w porównaniu z analogicznym okresem poprzedniego roku, produkcja budowlano-montażowa notowała zmniejszenie w przypadku prac o charakterze inwestycyjnym o 10 % oraz remontowym o 5,1%. W analogicznym okresie 2023 roku obserwowano odpowiednio wzrost o 28,9% oraz spadek o 28,8%.

Po wyeliminowaniu wpływu czynników sezonowych, produkcja budowlano-montażowa w październiku 2024 r. ukształtowała się na poziomie o 11 % niższym w porównaniu z analogicznym miesiącem 2023 roku oraz o 2,7% niższym w stosunku do września 2024 roku.

Jaka przyszłość budownictwa? Przypomnijmy, że w październiku 2024 roku centrum analityczne Polityki Insight przedstawiło raport „przyszłość budownictwa w Polsce”. W publikacji zidentyfikowano główne czynniki i obszary ważne dla długoterminowego rozwoju budownictwa w Polsce.

Poruszone zostały w niej m.in. kwestie wpływu wahań koniunkturalnych na kondycję sektora, wyzwań związanych z uczciwą konkurencją oraz realizacją projektów wielkoskalowych i inwestycji z zakresu infrastruktury obronnej. W dokumencie wskazane zostały również potencjalne rozwiązania sprzyjające poprawie sytuacji sektora.

Autorzy opracowania podkreślili, że na polskim rynku występują duże wahania w liczbie dostępnych przetargów. Wiele inwestycji, szczególnie w segmencie kolejowym, opiera się na finansowaniu z perspektyw unijnych. Powoduje to powstawanie okresów hossy obarczonych ryzykiem wzrostu kosztów realizacji inwestycji i zatrudnienia, a następnie „suszy”, podczas których obserwowana jest agresywna walka o nowe kontrakty.

Eksperci dodali, że w ostatnich latach coraz więcej projektów budowlanych w Polsce jest realizowanych przez przedsiębiorstwa spoza Europy, które swoją przewagę w postępowaniach budują często na niskiej wycenie ofert. W pierwszym kwartale 2024 r. przedsiębiorstwa te realizowały 19 kontraktów drogowych, co stanowiło 19 proc. wszystkich odcinków będących w tamtym momencie w budowie.

Zapisz

się do newslettera:

Zapisz

się do newslettera: